Prélèvement à la source : pourquoi faire simple quand on peut faire compliqué ?

« Celui qui veut faire de l’État une école de vertu ne sait pas quel grand péché il commet. D’ailleurs, ce qui a transformé l’État en enfer, c’est que l’homme a voulu en faire un paradis. » (Friedrich Hölderlin, 1799).

Depuis le 1er janvier 2019, la France perçoit désormais l’impôt sur le revenu des particuliers par un prélèvement à la source. Seul et unique avantage : on paie l’impôt sur le revenu en temps réel. Quand on gagne de l’argent, on paie l’impôt ; quand on ne gagne plus d’argent, on ne paie plus d’impôt. Un retournement de conjoncture se fera donc immédiatement ressentir sur les recettes de l’État.

Cette mesure est dite "populaire" car les sondages laisseraient entendre une majorité en sa faveur : par exemple, Elabe a évalué que 68% des sondés seraient favorables au prélèvement à la source, mais il n’est pas précisé si ces sondés payaient ou pas l’impôt sur le revenu, car seulement un Français sur deux en paie aujourd’hui (ce qui est beaucoup trop faible d’ailleurs).

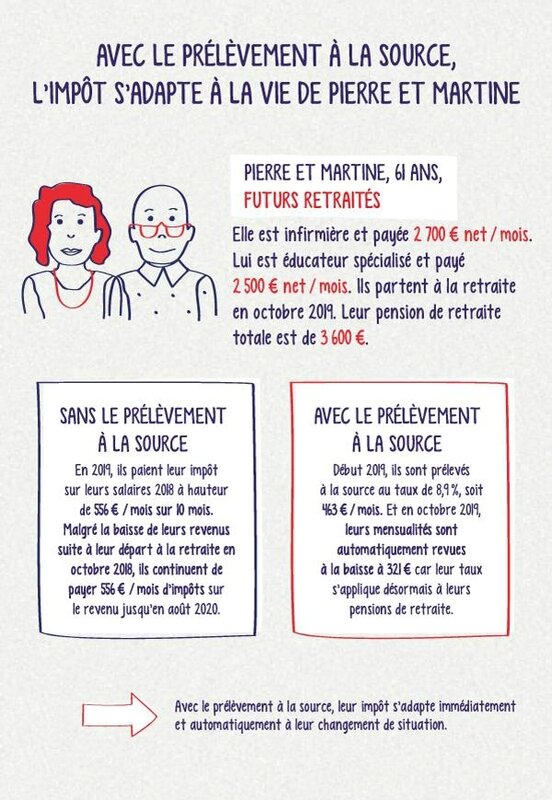

Pour ceux qui ont une situation fiscale simple, très simple, à savoir qui ne sont que salariés, "que" pas dans le sens minimaliste mais fiscal du terme, c’est-à-dire qui n’ont aucune autre raison d’être impactés sur leur impôt sur le revenu (ni adhésion à un syndicat ou parti, ni don à des associations, ni emploi de nourrice, etc.), le prélèvement à la source ne va pas changer énormément de choses. Si en plus, ils avaient choisi la mensualisation (comme les trois quarts des contribuables), ils pourraient même s’apercevoir de deux bonnes nouvelles : le prélèvement sera réduit (car étalé sur douze mois au lieu de dix) et aura lieu dix jours plus tard (au moment de recevoir le salaire au lieu du 17 du mois).

Dans les communications du gouvernement, il y a deux idées reçues qui y sont développées et qui sont particulièrement inexactes. D’une part, que le prélèvement à la source n’est qu’un changement technique et qu’il n’impactera pas sur le montant de l’impôt ni sur le pouvoir d’achat des ménages. D’autre part, que ce changement a pour ambition une simplification de l’impôt sur le revenu.

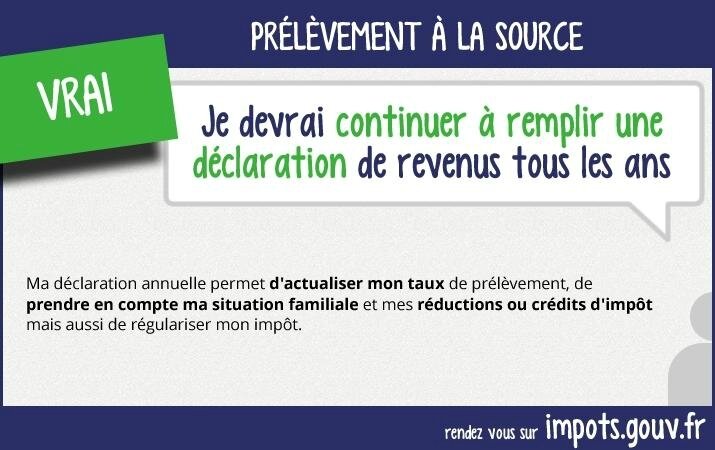

Comme je l’ai écrit en introduction (et aussi ici), la simplification n’est possible que lorsque sa situation fiscale est simple. Dès qu’elle se complique, c’est autre chose et le dispositif du prélèvement à la source devient une véritable usine à gaz. Qui dit complexité dit nécessairement surcoût : ceux qui ont une situation fiscale un peu compliquée vont devoir nécessairement prendre conseil auprès de fiscalistes ou d’experts-comptables, et ces consultations vont avoir un coût, à seule charge du contribuable. Dans tous les cas, situation simple ou situation compliquée, les contribuables devront toujours remplir leur déclaration de revenus chaque année. C’est le seul acte administratif "compliqué" ou "ennuyeux", celui-ci n’est pas épargné par le prélèvement à la source.

Les nouveaux percepteurs vont devoir assurer le travail de l’État. Ce sont les employeurs, en particulier les entreprises (aussi des associations, des centres sociaux, etc.), qui non seulement doivent être au point "techniquement" mais doivent payer cette nouvelle charge imposée aux entreprises : coût de sous-traitance ou de ressources internes, achat de logiciel, etc. C’est évalué globalement à environ un milliard d’euros, ce n’est pas rien. La seule compensation des entreprises reste la trésorerie puisqu’au lieu de verser au salarié à la fin du mois la partie "impôt sur le revenu", elles le verseront à l’État entre quinze jours et trois mois plus tard (pour les petites entreprises). Mais attention à elles en cas de négligence, de bug, d’erreur logiciel, etc. : elles seront redevables à l’État. Quelles vont être les sanctions ?

Pourquoi faire simple alors qu’on peut faire compliqué ? C’est l’une des devises des adorables Shadoks (créés par Jacques Rouxel). C’est aussi la devise des fonctionnaires de Bercy dirigés par le ministre Gérald Darmanin qui s’est approprié cette réforme pourtant votée à l’époque de François Hollande, Manuel Valls et Michel Sapin pour faire bonne figure face aux "frondeurs" lors du congrès du PS à Poitiers en juin 2015.

À quoi sert cette réforme ? Quelle est son objectif ? Si l’on croit les arguments proposés par le gouvernement, cela servirait à simplifier. Pourtant, ce n’est pas vraiment le cas (voir plus loin).

La seule raison qu’on aurait pu imaginer, c’était d’améliorer le taux de recouvrement de l’impôt sur le revenu. Or, avec le système sortant, il était de plus de 95%, peut-être même 96-97%. C’est l’un des meilleurs taux de recouvrement au monde (pensons par exemple aux Grecs dont le faible taux mine leurs finances publiques). Cela devrait même être une fierté nationale. Un taux élevé signifie une démocratie apaisée, mature. Il y a d’ailleurs peu de chance que la crise des gilets jaunes, dont l’un des symptômes fut un doute sur le consentement à l’impôt, puisse bouleverser ce taux.

La loi de finances 2019 prévoit 73 milliards d’euros comme recettes de l’impôt sur le revenu, le même montant que pour la loi de finances 2018. Sur environ 300 milliards d’euros de recettes au total et 400 milliards d’euros de dépenses.

Il paraît donc qu’une réforme du prélèvement de l’impôt sur le revenu est plutôt inutile puisqu’elle ne changera aucune règle fiscale (donc n’est pas plus "juste"), elle n’améliorera pas le taux de recouvrement, et surtout, contrairement à ce qui est clamé, elle ne simplifiera pas du tout la situation d’une grande partie des contribuables. En plus, elle conduit à plomber les entreprises de charges supplémentaires qui ne correspondent en rien à leur cœur de métier, ce qui va disperser encore une fois leur énergie.

Pourquoi la simplification ne serait-elle pas au rendez-vous ? Parce que l’impôt sur le revenu ne correspond pas à une simple "flat tax", c’est-à-dire à un taux unique de prélèvement. Le système français a un impôt progressif, c’est-à-dire que le taux est variable selon le niveau des revenus (système plus "juste" socialement que la "flat tax"). Mais ce n’est pas tout, puisque le système français se caractérise aussi par de très nombreuses "niches", là encore qui sont un levier de politique nationale pour encourager certains comportements comme déclarer un emploi familial (pour lutter contre le travail clandestin), comme encourager l’investissement locatif (pour réduire la surenchère sur les logements), comme faire des travaux pour améliorer l’isolation thermique (pour passer à la transition énergétique), comme faire des dons à des associations caritatives (pour suppléer aux carences de l’État protecteur), etc.

La plupart de ces "niches" fiscales permettent ainsi des "crédits d’impôt" qui sont à soustraire du montant annuel de l’impôt (un peu comme une carte de fidélité dans un magasin). Or, le problème est que pour définir le prélèvement de chaque salarié, l’employeur doit donc disposer du taux moyen qui est celui qu’on peut lire sur son dernier avis d’imposition qui est généralement communiqué au début du mois de septembre (correspondant à la déclaration des revenus de l’année précédente).

Ce seul taux est communiqué à l’employeur et ce dernier est censé en préserver la confidentialité tant en interne qu’en externe (ce qu’il sait faire puisqu’il le fait déjà avec le montant des salaires). Le problème est que le salarié n’est pas forcément d’accord pour que ce taux moyen correspondant à la situation fiscale de sa famille soit connu de son employeur, ne serait-ce que pour d’évidentes raisons de négociation d’une augmentation.

Pour préserver au mieux la confidentialité des salariés, les services fiscaux proposent alors la possibilité de déclarer un taux neutre pour les revenus de chaque membre du foyer fiscal. Ce taux, calculé également par l’État, permet de faire payer comme si chaque membre du foyer était célibataire et n’avait à déclarer que son seul salaire. Ainsi, dans un couple, si l’un des conjoints gagne plus que l’autre, son taux neutre sera supérieur à celui de son conjoint (alors que les deux ont le même taux neutre). À la fin, cela reviendra au même, le foyer fiscal paiera la même somme globale. Mais c’est simplement réparti différent.

J’ai entendu un journaliste le 2 janvier 2019 dire que finalement, très peu de contribuables français avaient opté pour le taux neutre et donc, la grande majorité d’entre eux n’était pas gênée de "révéler" leur taux moyen à leur employeur. Sauf que cette analyse est erronée. Interprétation hautement hâtive. Petit sondage : qui, en lisant ces lignes, savait qu’on pouvait choisir entre taux moyen et taux neutre …avant le 15 septembre 2018 ? Je l’avais indiqué quelques semaines avant l’échéance mais en interrogeant récemment des proches, visiblement, cette information leur avait totalement échappé. Pas étonnant qu’ils se retrouvent donc, par défaut, au taux moyen. Cela pourrait d’ailleurs créer quelques mauvaises surprises au sein des familles dans quelques semaines ou mois.

Au-delà de la confidentialité (lorsqu’on travaille, on peut au moins faire confiance à la bonne volonté de son employeur ; une collaboration, c’est d’abord une confiance mutuelle), le taux du prélèvement à la source pose problème aussi parce qu’il est calculé par l’État avant la soustraction du crédit d’impôt éventuellement accordé, selon les raisons évoquées plus haut.

Cela concernerait environ 8 à 9 millions de foyers fiscaux. Ce n’est donc pas négligeable ni une mince affaire. Or, le crédit d’impôt le plus fréquent concerne l’emploi d’une nourrice qui bénéfice normalement d’une réduction d’impôt. Or, comme ce n’est pas pris en compte dans le taux fourni à l’employeur, cela signifie que le contribuable doit l’avancer, ce crédit, jusqu’au remboursement au mois de septembre avec son (nouvel) avis d’imposition (une fois les revenus déclarés). Pour des ménages à situation modeste, il y avait un risque très important de nouvel étranglement financier.

Pour limiter la casse, le gouvernement a donc décidé de verser le 15 janvier 2019 un acompte de 60% du crédit d’impôt reversé par l’État, montant indiqué du dernier avis d’imposition, à savoir celui de septembre 2018 (revenus de l’année 2017). Quand les situations ne changent pas (de 2017 à 2019), ce sera une bulle d’oxygène qui sera complétée exactement après l’avis d’imposition en septembre 2019. Encore que… rien que cela, c’est délicat à comprendre : le crédit d’impôt va se faire sur des revenus de 2018 pour l’impôt payé sur des revenus de 2019. Techniquement, il est impossible de faire mieux, mais en gros, il reste toujours, dans les crédits d’impôt, un décalage d’un an. Du reste, c’est le même problème que la définition du taux moyen, il est celui des revenus n-2 appliqué aux revenus n ! (n étant l’année, 2017 et 2019 par exemple).

Comme l’État n’a pas non plus une trésorerie illimitée, il a réduit cet acompte à des dispositions fiscales qu’il a jugées prioritaires, à savoir, entre autres, les emplois familiaux (nourrice, etc.), les dons aux associations, …mais pas (par exemple) ceux dû par l’investissement locatif (qui est la bête noire du Président Emmanuel Macron au point d’avoir conservé l’ISF pour le seul patrimoine immobilier). En tout, l’acompte du 15 janvier 2019 a pour montant 5 milliards d’euros.

Attention en cas de changement de situation. Si le crédit d’impôt obtenu l’année précédente n’est plus valable cette année (parce que contribuable n’emploie plus de nourrice ou ne donne plus à des associations, etc.), il faudra rembourser en septembre une partie ou la totalité de l’acompte versé le 15 janvier.

Il faut insister sur l’extrême complexité des particuliers qui emploient une personne dans le cadre d’un emploi familial (le ciblage de l’acompte). Non seulement c’est compliqué pour le crédit d’impôt auquel ils ont droit, mais c’est compliqué aussi en tant qu’employeurs. A priori, ils devraient reverser à l’État la part d’impôt sur le revenu du salaire versé par exemple à la nourrice. Or, un particulier n’est pas une entreprise ni une association qui sont déjà habituées à verser les charges sociales de leurs salariés. Résultat, le gouvernement a décidé de retarder l’application du prélèvement à la source d’une année pour que les particuliers employeurs puissent se préparer plus "sereinement". Ils n’auront pas fini d’en baver et ce sera à les dégoûter d’avoir des enfants à garder…

Mais le plus important, ce n’est pas la complexité des situations car je ne doute pas qu’après une petite période de transition (certainement agaçante pour le contribuable) où l’administration fiscale devrait faire preuve de souplesse et d’indulgence, tout sera techniquement sur les rails.

Ce qui est important, c’est de revenir à la motivation première du gouvernement. Pourquoi avoir fait cette réforme alors que la France a déjà un excellent taux de recouvrement et que cela risque de compliquer les choses pour les contribuables et plomber l’économie nationale en surajoutant des charges nouvelles aux employeurs ?

Car cette réforme n’est pas technique, elle est au contraire hautement politique. Le dossier était dans les tiroirs depuis une bonne vingtaine d’années au Ministère des Finances et si François Hollande a cédé aux fonctionnaires de Bercy, c’était d’abord dans un but purement politicien dans ses relations avec le parti socialiste.

La motivation est pourtant bien plus profonde qu’un simple "coup de politique politicienne" qui aurait dû, en toute logique, entraîner l’abandon de la réforme après la fin du quinquennat de François Hollande (Emmanuel Macron se moque d’avoir de bonnes relations avec le parti socialiste).

La motivation profonde, c’est qu’avec le prélèvement à la source, un gouvernement, probablement pas celui d’aujourd’hui, mais un prochain, probablement après ce quinquennat, plus tard, aura gagné une très grande marge de manœuvre technique pour pouvoir prendre deux mesures qui seraient dans la logique du prélèvement à la source et qui vont nécessairement alourdir la charge fiscale des ménages.

La première suite serait la fusion de l’impôt sur le revenu et de la CSG. À partir du moment où, comme la CSG, l’impôt sur le revenu ne serait plus qu’une ligne sur le bulletin de paie, il serait plus aisé de les fusionner en un seul impôt, dans le but d’une progressivité de la CSG. Je doute que les contribuables s’y retrouvent dans ces conditions.

La seconde suite me paraît encore plus perverse. Il s’agirait tout "simplement" d’individualiser l’impôt sur le revenu. Ainsi, il n’y aurait plus de "taux moyen" pour un couple ou une famille, et, à terme, il n’y aurait plus de crédits d’impôt. Beaucoup de responsables politiques dénoncent les "niches fiscales", mais chacune a sa raison d’être. L’individualisation de l’impôt sur le revenu serait redoutable sur la politique familiale (la France est l’une des seules nations européennes à avoir adopté une politique familiale qui encourage la natalité, il s’agirait de ne pas l’oublier), mais aussi sur toute une série de politiques publiques, en particulier sur l’encouragement aux dons pour les associations caritatives.

Voilà. On peut avoir la réponse à la question : pourquoi faire simple quand on peut faire compliqué ? ou plutôt, pourquoi faire compliqué quand on faisait simple ? Parce que le prélèvement à la source n’est qu’une étape, et que le chemin, le but, ce sont ces deux mesures hautement sensibles que sont la fusion de l’impôt sur le revenu avec la CSG et l’individualisation de l’impôt sur le revenu. Pour ces changements si importants, il serait assez pertinent qu’en dernier ressort, ce soit le peuple lui-même qui décide de son avenir. Après tout, c’est la condition indispensable au fameux consentement à l’impôt…

Aussi sur le blog.

Sylvain Rakotoarison (07 janvier 2019)

http://www.rakotoarison.eu

(Première illustration provenant de Jacques Rouxel, les Shadoks).

Pour aller plus loin :

Pourquoi faire simple quand on peut faire compliqué ?

La ponction fiscale sera-t-elle plus douloureuse ?

Mode d’emploi du prélèvement à la source de l’impôt sur le revenu.

Documentation de l’État sur la mise en place du prélèvement à la source (à télécharger).

Prélèvement à la source : qui va y perdre ?

Attention : déclarer ses revenus peut tuer !

Les contribuables, otages d’un congrès du parti socialiste.

Retenue à la source ?

La réforme fiscale de Jean-Marc Ayrault.

La "flat tax" à la française ?

http://rakotoarison.over-blog.com/article-sr-20190101-prelevement-impot-source.html

https://www.agoravox.fr/actualites/citoyennete/article/prelevement-a-la-source-pourquoi-211423

http://rakotoarison.canalblog.com/archives/2019/01/02/36986759.html

/http%3A%2F%2Fstorage.canalblog.com%2F58%2F37%2F1344545%2F134507441_o.jpg)

/http%3A%2F%2Fstorage.canalblog.com%2F71%2F17%2F1344545%2F134496663_o.jpg)

/http%3A%2F%2Fstorage.canalblog.com%2F37%2F62%2F1344545%2F134444795_o.jpg)

/http%3A%2F%2Fstorage.canalblog.com%2F68%2F84%2F1344545%2F134442366_o.jpg)